Sélectionnez l’une des questions fréquemment posées ci-dessous pour en savoir plus sur l’achat ou la vente immobilière, en particulier sur un mode viager ou démembrement de propriété.

Vous y trouverez aussi des informations concernant le droit des successions, le droit immobilier et la gestion de patrimoine. Les réponses à ces questions ont été élaborées avec nos partenaires, notaires ou gestionnaires de patrimoine.

Si vous ne trouvez pas la réponse à votre question, contactez-nous !

Questions sur l’immobilier, le viager, le patrimoine, la fiscalité, les successions, etc.

Une maison peut-elle se déprécier en valeur ?

L’immobilier, qu’il s’agisse de maisons, d’appartements, de terrains, de locaux commerciaux, peut gagner ou perdre de la valeur en fonction de critères exogènes (liés au marché) mais aussi endogènes (liés à leur entretien) ayant une incidence sur leur état.

L’immobilier commercial sera davantage sensible aux pressions macro et micro-économiques (besoin de surfaces de ventes, développement d’un secteur d’activité, d’une zone géographique, nouvelles technologies, etc.).

L’immobilier d’habitation évoluera plutôt en fonction du développement démographique (conséquence de la natalité et de la durée de vie), du pouvoir d’achat des ménages (donc de la fiscalité et de l’inflation), du taux d’unions et de séparations maritales mais également des flux migratoires sur les bassins d’emploi.

Sur long terme (>10 ans) il y a très peu de risque de baisse des prix de l’immobilier d’habitation en France. Ainsi, entre 1965 et 2000 on constate des évolutions contracycliques, à la hausse et à la baisse dans une fourchette + – 15%. Entre 2000 et 2012, les prix ont augmentés de +80% (lié à de multiples facteurs) et depuis 2012, ils ont baissé de 7-10%. Bien sûr, d’une région à l’autre, ces évolutions sont différentes et nécessitent une bonne connaissance du marché local pour être appréciées.

Comment fonctionne le viager ?

Le viager est une vente immobilière. A ce titre vous passerez par toutes les étapes d’une vente classique, y compris la signature devant le notaire.

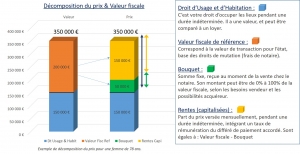

On distingue viager libre et viager occupé, selon que le vendeur reste ou non dans les lieux après la vente. S’il reste, on calcule un droit d’usage et d’habitation (DUH) qui équivaut à un loyer basé sur l’espérance de vie théorique au moment de la vente. Ce DUH ne sera pas versé au nouveau propriétaire, mais sera déduit du prix de vente.

Le prix de vente sera ensuite divisé en un bouquet et une rente périodique, au gré des parties.

Le viager est une vente qui fait naître une relation humaine (plus ou moins proche selon la volonté des parties) et contractuelle entre les parties. Il est donc important que la confiance existe dès le début et qu’elle soit ensuite entretenue.

Qu’est-ce que la nue-propriété ?

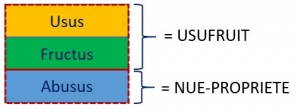

La propriété d’un bien est composée de trois éléments, selon le Code Civil (art 578 et suivants) :

- L’Usus : droit d’user du bien, pour soi-même ;

- Le Fructus: droit de tirer des fruits (par ex des loyers) d’un bien ;

- L’Abusus: droit de céder un bien.

L’usufruit est composé de l’usus et du fructus, la nue-propriété étant l’abusus. Ce sont tous deux des droits réels (donc cessibles).

Du fait que le vendeur conserve (en général) l’usufruit, soit viager soit temporaire (limité dans le temps), la nue-propriété vaut beaucoup moins cher que la valeur du bien.

Au terme de l’usufruit, le nu-propriétaire récupère la pleine propriété du bien, et peut à son tour, en user pour lui-même ou en tirer des revenus.

L’Europe du nord (en particulier la Finlande) est très en avance par rapport à la France sur ce mode transactionnel, et nous faisons le pari d’un développement remarquable de cela en France dans les 15 années qui viennent !

Pourquoi vendre en viager ?

Une majorité des vendeurs en viager recherchent un complément de revenus. Selon la situation patrimoniale et familiale, ce revenu complémentaire sera plutôt une assurance pour l’avenir (rentes conséquentes) ou une possibilité d’emploi de court terme (voyages, loisirs, donations, aménagements intérieurs ou équipements extérieurs, etc.).

Chaque cas est particulier, et vos motivations sont à exposer pour définir si la vente en viager est ce qui vous convient le mieux, ou s’il y a lieu de vous proposer d’autres opérations.

Mais on peut également s’intéresser au viager pour régler une problématique successorale (absence d’héritiers directs ou situation familiale compliquée).

C’est pourquoi on ne peut considérer le viager avec une approche immobilière classique, cela fait entrer bien d’autres paramètres en ligne de compte !

Qu’est-ce que le bouquet ?

Le bouquet est la partie du prix de vente payée comptant au moment de la vente devant le notaire.

C’est le bouquet qui vous permettra de réaliser dès aujourd’hui vos rêves, de faire des aménagements chez vous, de donner un peu d’argent à vos enfants ou à vos petits-enfants dès maintenant, quand ils en ont besoin.

Le montant du bouquet est à définir selon vos besoins, immédiats et futurs, sachant que plus ce bouquet est important, et plus la rente périodique sera réduite (l’un + l’autre composant le prix de vente).

Le bouquet est-il obligatoire et systématique ?

Non bien sûr. Le montant du bouquet varie de 0% à 100% du prix de vente, selon vos besoins et vos envies, mais aussi selon la capacité du marché à accepter vos conditions de vente.

Certains fonds viager mutualisés (personnes morales) et certains acquéreurs personnes physiques (particuliers) préfèrent un viager sans rente, donc avec un bouquet = 100% du prix, afin de minimiser leur risque. En ce cas, l’acheteur minimise son risque, mais le vendeur ne se garantie pas une rente pour l’avenir. Il est donc essentiel de bien analyser ce que vous voulez, en tant que vendeur ou en tant qu’acheteur, pour choisir les bonnes options.

Un bon partenaire viager vous aidera à définir votre projet selon vos paramètres.

Qui achète en viager ?

La vente en viager marque le début d’un contrat, d’une relation entre deux personnes, quand la vente classique d’un logement ne fait naître une relation que de façon furtive.

Le viager, tout comme l’achat en nue-propriété, est à envisager comme un investissement financier, dont le sous-jacent est la pierre (réelle et tangible, à contrario de la pierre-papier) en tous cas pour les viagers portant sur l’immobilier d’habitation.

Il s’agit d’un investissement, qui contient une opportunité de gains (8% en moyenne selon les études menées) mais aussi des risques.

L’investissement dans l’immobilier réel, en France, présente des avantages certains, comme une bonne sécurité (on ne perd jamais tout !) et comme la satisfaction de voir son patrimoine et de pouvoir en comprendre l’évolution.

Il présente également des risques en cas de baisse globale des prix de l’immobilier (historiquement, les baisses (30% max en France) ont toujours été compensées sur le long terme), ou bien des obligations liées à l’entretien du bâti (travaux, réparations, taxes).

Par conséquent, les acheteurs en viager sont des investisseurs, intéressés par la pierre réelle, par un certain niveau de rendement et capables d’assumer un minimum de risques.

Viager ou nue-propriété, comment choisir ?

Le viager, avec Droit d’Usage et d’Habitation (DUH) est pour le vendeur une assurance d’avoir un complément de revenus jusqu’à la fin de ses jours. C’est donc une sécurité pour l’avenir, afin de pouvoir se payer des services à domicile, des loisirs, des frais de santé, ou bien pour choisir une maison de retraite de meilleure qualité.

Pour l’acquéreur, le viager est une possible bonne affaire si le bien est occupé moins longtemps que prévu. C’est une opportunité de rendement important, avec un risque de perte partielle.

La nue-propriété est un montant fixé lors de la vente, il n’y a pas d’aléa financier sur le prix de la transaction.

Pour le vendeur, la vente en nue-propriété est une opportunité d’obtenir une somme conséquente immédiatement, afin de répondre à une volonté d’optimisation patrimoniale ou à des envies de dépenses. Pour l’investisseur, l’achat en nue-propriété est une sécurité d’acheter à prix fixé, décoté, mais c’est aussi un outil d’optimisation ISF !

La vente à terme, qu’est-ce ?

La vente à terme est aussi appelée « crédit-vendeur », car c’est en réalité une modalité de paiement définie entre le vendeur à l’acheteur.

Les parties conviennent d’une durée, d’un taux d’intérêt, et de quelques autres modalités pratiques ou juridiques, notamment pour protéger le vendeur d’éventuelles difficultés de paiement de l’acheteur.

C’est une bonne solution pour éviter un prêt bancaire, qui pourrait être difficile à obtenir pour l’acquéreur (notamment pour des raisons de santé).

En contrepartie, la protection nécessaire du vendeur oblige l’acquéreur à honorer ses engagements faute de quoi il pourrait verser d’importantes pénalités ou voir la vente résolue.

Comment est calculé le DUH ?

Le DUH, ou Droit d’Usage et d’Habitation, est un droit personnel, non cessible, conservé par le vendeur en viager occupé.

Il est calculé en tenant compte de l’espérance de vie statistique la plus récente possible, à partir de la valeur vénale du bien, d’un rendement locatif et d’un taux d’actualisation. C’est la formule la plus courante.

Acheter à plusieurs, est-ce possible ?

C’est possible, et c’est même intelligent ! Pour deux raisons :

- On peut investir dans des biens qui sont au-delà de ses propres capacités ;

- On peut acheter ensemble plusieurs biens, ce qui permet de réduire le risque de l’investissement personnel.

En effet, la création d’une SCI en famille ou entre amis, avec un réel affectio societatis, permet d’envisager les choses en grand, de préserver un rendement important tout en diminuant le risque.

Il faudra seulement prendre soin de bien élaborer les statuts de la SCI, de bien valider que tous les associés ont les mêmes objectifs et qu’ils ont tous capacité à honorer leurs engagements (car il y a solidarité entre associés, vis-à-vis du vendeur, en cas de rentes à verser).

D’autres structures juridiques sont possibles, bien sûr, mais la SCI est simple à monter et à gérer.

Avec rente ou sans rente, comment choisir ?

Cela dépend des objectifs !

Côté vendeur, on privilégiera :

- un fort bouquet s’il existe des besoins de sortie d’argent importante à court terme (aménagements, donations, voyages, achats divers) ;

- une rente conséquente si la pension de retraite ou les autres revenus sont insuffisants pour assumer l’avenir (frais de santé, de maintien à domicile, maison de retraite de bonne catégorie, etc.).

Côté acheteur, on souhaitera :

- un fort bouquet (jusqu’à 100%) en cas d’aversion aux risques liés à un placement financier, ou bien si l’on a déjà dans son portefeuille d’investissements assez de produits à risque/rendement fort ;

- un faible bouquet et donc une forte rente si les disponibilités actuelles ne permettent pas une sortie de cash conséquente mais que les revenus sont réguliers et confortables, ou bien si on souhaite diversifier son portefeuille d’investissement avec un produit à risque/rendement fort.

Quelles sont mes garanties d’être payé(e) si je vends en viager ?

La vente en viager est en réalité une vente à crédit entre particuliers, dont le nombre d’échéances (rentes) n’est pas connu à l’avance.

Comme une banque prendra des sûretés (réelles, comme une hypothèque, ou personnelles) en cas d’emprunt par un particulier, il y a dans le contrat de vente en viager avec rente, quelques garde-fous en cas de défaillance de paiement de l’acquéreur.

Tout d’abord, il est utile de rappeler que l’acquéreur doit s’assurer qu’il pourra honorer ses engagements tout au long de la vie du viager, comme il le ferait, avec le même sérieux, en cas d’emprunt bancaire.

Ensuite, dans le contrat de vente en viager, s’il est bien bâti, il est fait mention du privilège de vendeur d’immeuble, qui garantit notamment au vendeur le droit d’agir en résolution de la vente. La conséquence de cela, est que le bien vendu revient en pleine propriété au propriétaire initial, alors que l’acquéreur défaillant perd ce qu’il a versé.

Par ailleurs, il est possible et souhaitable de prévoir d’autres clauses, garantissant chacune des parties sur les engagements de l’autre.

Bien entendu, il faut préciser clairement les conditions dans lesquelles ces actions peuvent être engagées, pour avoir la possibilité d’une main de fer dans un gant de velours…

L’intermédiaire accompagnant la transaction doit s’assurer de la capacité théorique de chaque partie à respecter les termes du contrat, et ce contrat étant par nature entre des personnes, il est important que le bon sens et la raison l’emportent avant que d’engager des actions judiciaires.

Le viager est-ce un pari sur la mort ?

Le très bon film de Pierre Tchernia en 1972 (Le viager) nous livre plusieurs enseignements, dont l’un, majeur, est que lorsque l’on achète en viager avec l’espoir plus ou moins secret, d’un décès rapide du vendeur, on peut être fort déçu et nourrir quelques mauvaises pensées.

Un autre enseignement est que libéré d’un souci financier et patrimonial, le vendeur revit et profite mieux de chacun de ses jours. N’est-ce pas là le signe que le viager est une solution très humaine ?

Très concrètement, vendeur et acheteur font tous les deux le même pari sur la durée de vie, prennent autant de risque l’un que l’autre, quand la vente est bien menée et que le contrat est équilibré !

Cependant gare sur ce dernier point car c’est comme pour la chirurgie : confieriez-vous votre vie à quelqu’un qui ne pratique qu’occasionnellement ?

Pour l’acheteur, le viager est ni plus ni moins qu’un investissement dans l’immobilier réel, sur du long terme, avec une forte dose d’humain. Il faut éviter d’acheter en viager avec le projet de vivre dans les lieux, cela évite de trouver le temps long…

Comparativement à la bourse, où il n’y a plus de placement sans risque, vous ne pouvez pas tout perdre dans le viager, car même si vous payez l’appartement plus cher que prévu, il aura toujours une valeur, et en cas d’appréciation du marché immobilier, vous aurez probablement couvert le surcoût.

Comment valoriser mon bien immobilier ?

Que ce soit pour la déclaration IFI, pour un projet de vente ou d’achat, pour une donation ou une succession, dans le cadre d’une ingénierie patrimoniale, nous avons souvent besoin de connaître la valeur de notre patrimoine immobilier.

Pour cela les outils internet de simulation de prix immobilier sont nombreux et nous avons à disposition depuis fin avril un accès à certaines valeurs de récentes transactions (fichier DVF).

Donc Mme Toutlemonde peut connaître parfaitement la valeur de sa maison, de son terrain, de son appartement ? M de Labille Acouper saura la valeur de sa forêt ?

Tout est dans la définition du « parfaitement »…

Si vous souhaitez avoir une idée générale, vous aurez intérêt en effet à utiliser ces outils en ligne. Ils vous donneront assez d’informations. Mais vous constaterez aussi que d’un simulateur de prix à l’autre vous aurez des écarts de prix qui pourront allègrement dépasser les 30%… Et sur le fichier DVF, vous verrez des prix dans un même quartier, et parfois à une même adresse, qui pourront varier du simple au double.

Vous connaissez la raison : il y a de multiples éléments qui influent sur la valeur d’un bien !

Rappelons deux choses qui nous semblent essentielles :

- Tout le monde peut avoir un avis sur la valeur des choses et le titre d’expert immobilier n’est pas protégé (chacun peut prétendre l’être, comme pour les experts en art et antiquités d’ailleurs…) ;

- Exercer sérieusement le métier d’expert immobilier requiert une formation très rigoureuse et l’acquisition de nombreuses connaissances juridiques et techniques.

En pratique une estimation immobilière fiable et détaillée devra analyser à la fois le contexte général (évolution du marché, emplacement, etc.), les documents relatifs à la propriété (titre, urbanisme, copropriété), les spécificités du bien concerné (architecture, état, disposition, etc.), et mettre tout cela en comparaison avec des références comparables, en vente ou s’étant vendues.

Donc ce n’est pas si simple… cqfd.

La clause de Preciput

Quel nom étrange, qui interpelle !

Mais derrière ce mot assez peu usité, se cache une mesure patrimoniale fort intéressante, permettant la protection du conjoint survivant, qui est la vraie question, que le patrimoine des époux soit bien partagé ou déséquilibré.

Nous nous marions pour le meilleur et pour le pire. Il faut savoir profiter du meilleur mais envisager le pire…

Quelles mesures s’offrent aux conjoints ?

Nous évoquerons sans doute dans une prochaine lettre mensuelle la donation au dernier vivant, qui présente certains intérêts. Mais selon la composition de la famille et la fiscalité du couple, il peut être intéressant d’envisager le preciput.

En clair il s’agit de réserver au conjoint survivant, quel qu’il soit, l’usage d’un ou plusieurs biens de la communauté. Ayant dit cela on comprend tout de suite que cette clause ne peut s’appliquer qu’aux régimes de communauté universelle ou à celui de la communauté réduite aux acquêts.

La clause de preciput peut être intégrée dès la conclusion du contrat de mariage, (art 1515 C.Civ) ou par modification ultérieure au contrat (art 1397 C.Civ).

Les biens concernés sont identifiés contradictoirement par les époux comme devant revenir au survivant des deux.

Cette libéralité ne sera pas considérée comme une donation et ne sera donc pas réintégrée à la succession, pour peu qu’il n’y ait pas d’enfants issus d’unions antérieures ou simultanées…

Elle peut porter sur tous les biens meubles ou immeubles, en pleine propriété ou démembré (le bien !…), et subit un droit fiscal de 2,5% lors de son exercice.

L’avantage sur la donation au dernier vivant est que le préciput permet d’aller au-delà de la quotité disponible.

L’avantage sur l’attribution intégrale au survivant dans le cadre d’une communauté universelle, est que les enfants ne sont pas lésés.

Mais bien évidemment, il faudra regarder la situation globale, les envies testamentaires, les abattements fiscaux résiduels, sans oublier les potentielles aigreurs des successibles. Vaste sujet…

Mes enfants seront-ils lésés si je fais un viager ?

La première question à se poser est « pourquoi veux-je donner un héritage à mes enfants ? ». Philosophiquement, les actions en manque de sens, perdent en efficacité et en pertinence. Donc, pourquoi ?

La deuxième question que l’on peut se poser est « quel est le bon moment pour transmettre un patrimoine ? » eu égard à la réponse à la première question du « pourquoi ?».

Enfin, on pourra s’interroger sur l’affect que peuvent avoir ses successibles (héritiers) sur sa maison, son appartement, sa forêt, bref, sur ses biens.

Si à la question du pourquoi, la réponse est par exemple « pour aider mes petits-enfants à démarrer dans la vie » ou bien « pour permettre à mes enfants d’acheter enfin leur logement » ou encore « pour partager ce dont je n’ai pas besoin, avec ceux qui en ont besoin maintenant », alors tout le monde s’accorde à dire qu’il ne faut pas attendre l’ultime moment (le décès), pour transmettre quelque chose.

Le viager ou le démembrement permet donc d’anticiper cette transmission patrimoniale, et de faire plaisir, de son vivant, à ceux à qui on a envie de donner.

Vous pouvez répondre aux trois premières questions, mais pour le « comment ? », le « quand ? », le « combien ? », et pour l’optimisation fiscale de tout cela, il faut être accompagné.

D’un point de vue purement mathématique, en donnant certes un peu moins, mais beaucoup plus tôt, on peut finalement donner plus !

Finalement, la vraie question, en matière patrimoniale, est « comment mieux donner ? » !

Viager ou nue-propriété, est-ce un moyen de déshériter ses enfants ?

Comment évolue la rente viagère dans le temps ?

La rente est un des éléments du prix de vente du bien vendu (meuble ou immeuble). Elle s’ajoute au bouquet, et à d’éventuelles autres modalités de paiement du prix, comme le bail à nourriture.

L’objectif pour le vendeur qui souhaite une rente périodique (mensuelle en général), est de s’assurer un complément de revenus, que ce soit pour ses besoins primaires, ou pour un complément de confort ou de loisirs.

Par conséquent le montant doit évoluer en fonction du coût de la vie, c’est-à-dire des dépenses futures du vendeur.

Il est donc conseillé de réviser la rente annuellement selon un indice INSEE des prix à la consommation. Cet indice étant public et factuel, il ne saurait être contesté.

Par ailleurs, la rente peut également être revue en cas de libération anticipée du bien immeuble ou de l’arrêt d’usage du bien meuble.

C’est assez logique puisqu’alors l’acquéreur peut jouir lui-même du bien (selon les modalités conventionnelles fixées lors de la vente) ou en tirer des fruits, ce qui diminue la charge nette de la rente d’autant.

Et comme le contrat doit être équilibré, ce gain ou cette économie de charge est alors partagée entre vendeur et acheteur.

Qu’est-ce que l’usufruit ?

Qu’est-ce que l’usucapion ?

Qui paye les charges de copropriété ?

Peut-on faire un viager sur tout ?

Viager libre, qu’est-ce ?

Mon conjoint est-il protégé ?

Comment optimiser ma transmission patrimoniale ?

Mon enfant handicapé sera-t-il protégé ?

Pourquoi aider les actions contre le mal logement ?

Puis-je revenir en arrière et annuler la vente ?

Quelles sont les obligations de l’acheteur en viager ?

Quelles sont les obligations du nu-propriétaire ?

Quels avantages à acheter en viager ?

Y a-t-il une incidence fiscale au viager, pour le vendeur ?

Viager ou investissement locatif, que privilégier ?

Quel est l’avenir du viager ?

Le marché immobilier va-t-il se retourner ?

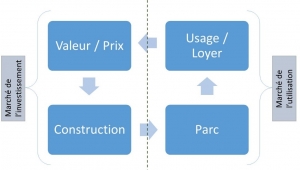

Selon le modèle Di Pasquale – Wheaton, il y a une interdépendance et un équilibre long terme entre quatre phases, réparties 2/2 entre le marché de l’utilisation et le marché de l’investissement.

Le prix d’usage influe sur la valeur du bien, qui détermine la dynamique en construction, qui fait évoluer la taille du parc, qui impacte le prix d’usage, etc.

Les taux d’intérêt à long terme impactent les possibilités de financement donc la demande en logements, donc leurs valeurs.

Les revenus (salaires en particulier) déterminent le prix d’usage car ils déterminent la capacité financière des ménages à consacrer à son logement.

L’évolution démographique (naissances) et l’évolution sociologique (divorces, ménages) influe sur la demande en logements.

Il est peu probable que les taux de crédit remontent fortement et brutalement, peu probable que notre modèle social change sous peu, et nous constatons un enrichissement global continu.

Cette approche permet de conclure que malgré l’évolution des prix jugée préoccupante dans les principales agglomérations par certains analystes immobiliers et montrée par le tunnel de Friggit, les prix devraient continuer à augmenter sur le moyen et long terme.