Le viager, pourquoi et comment ? Les raisons du succès annoncé.

-

par Grégoire Dauger

- 29/08/2017

- Viager

- 1

Définition du viager

Le viager tire son nom de « viage » qui signifie « temps de vie » en vieux français. Ce mode de vente existait en France dès le moyen-âge et il fut notamment pratiqué par certains des présidents de la 5e République !

La vente en viager est en réalité une vente à crédit d’un bien, meuble ou immeuble (art 1968 C.Civ). C’est un contrat aléatoire, défini par l’article 1964 du C.civil, « dont les effets… dépendent d’un évènement incertain ».

L’acheteur nommé débirentier achète au vendeur nommé crédirentier, un bien moyennant un bouquet et une rente périodique (souvent mensuelle) à vie dont la répartition est libre entre les parties. C’est le mode le plus courant.

Quelles typologies de viager ?

Le viager peut être de plusieurs natures :

Viager occupé :

Le plus répandu. L’aléa est à la fois la date de libération du bien, et celle de fin des paiements de la rentes et des charges.

Viager libre :

Il s’agit en général d’un logement autre que la résidence principale du vendeur, ou d’un bien meuble. Vendu libre de toute occupation / utilisation, l’acheteur peut en user ou le louer. L’aléa est la date de fin des paiements de la rente et des charges.

Viager à terme :

Autrement appelé « vente à terme » ou « crédit-vendeur ». La durée de paiement de la rente est fixée à l’avance (rente certaine), ainsi que le taux de crédit appliqué. L’aléa réside dans la date de libération du bien et dans le montant cumulé des charges.

Viager sans rente :

Sensiblement équivalent à la vente en nue-propriété. Le prix est intégralement versé lors de la vente. Il n’y a donc aucun risque financier sur le prix de vente. L’aléa réside dans la date de libération du bien et dans le montant cumulé des charges.

Viager sans aléa d’occupation :

La durée d’occupation est fixée à l’avance, l’acheteur sait quand il pourra récupérer l’usage du bien, tout en continuant à payer une rente jusqu’au décès. L’aléa est la date de fin des paiements de la rente et des charges.

Il est important de choisir la bonne nature de contrat, selon ses besoins et ses envies.

Motivations et intérêts économiques pour la vente en viager

On connaît bien le viager comme complément de revenus pour la retraite, et dans l’esprit de beaucoup, l’on vient à l’idée du viager par obligation du fait d’une pension insuffisante.

Alors oui, il y a des facteurs économiques rendant des solutions comme le viager parfaitement incontournables :

- 80% des personnes âgées souhaitent rester à leur domicile le plus longtemps possible ;

- Prix moyen en EPHAD = 2700€ par mois, avec de grandes disparités selon les régions ;

- Prix moyen des aides à domicile = 1200€ par mois ;

- Niveau moyen des retraites = 1300€ par mois.

- 75% des plus de 65 ans sont propriétaires de leur logement ;

Ainsi on comprend aisément pourquoi de nombreuses personnes viennent à penser au viager.

Mais ces raisons sont loin d’être le seul intérêt de la vente en viager !

L’évolution toujours croissante de l’espérance de vie, qui semble interminable donne à ceux qui naissent un an après nous, un trimestre d’espérance de vie supplémentaire. Est-ce souhaitable, ce n’est pas la question quoique nous pourrions en débattre. C’est en tous cas une réalité dont il faut tenir compte, qui a des conséquences très concrètes !

- La transmission patrimoniale, parfois lourdement taxée, doit être pensée bien avant son décès, afin d’optimiser ce qui peut l’être !

- La durée de potentielle dépendance augmente car l’espérance de vie en bonne santé, elle, n’augmente pas… Comment alors financer cela ?

- Si on doit consommer toutes ses liquidités, il ne reste plus qu’à vendre son logement et à déménager dans plus petit… Est-ce vraiment une fatalité ? Un déménagement à 92 ans, qui le souhaite ?

- Aider ses enfants, ses petits-enfants, quand ils en ont besoin, ou des œuvres caritatives de son vivant procure un plaisir immédiat et durable !

- Faire enfin, pendant ses 15, 25, 35, etc. années de retraite méritée, les voyages et accomplir les rêves qui furent les nôtres toute sa vie passée !

Nous pourrions lister ainsi bien d’autres motivations personnelles, pécuniaires ou familiales.

Le viager était un produit de nécessité, il devient un produit de commodité !

Motivations pour l’investissement en viager immobilier

Près de six ménages sur dix (58%) sont propriétaires de leur résidence principale. Cette part n’a cessé de croître depuis les années 1980, et il est aujourd’hui évident à tous que la propriété de son logement est une sécurité pour l’avenir.

Par ailleurs, l’immobilier d’habitation, grâce à ses qualités intrinsèques (durée, stabilité de marché, besoin primaire, etc.) reste le placement préféré des français.

Selon le modèle Di Pasquale – Wheaton, il y a une interdépendance et un équilibre long terme entre le marché de l’utilisation et le marché de l’investissement immobilier.

Le prix d’usage influe sur la valeur du bien, qui détermine la dynamique en construction, qui fait évoluer la taille du parc, qui impacte le prix d’usage, etc.

Autre facteur d’influence, la France est un pays occidental connaissant encore une poussée démographique. Associé au changement de paradigme familial depuis quelques décennies, cela crée une demande à moyen et long terme.

Donc tant que l’on règlemente la construction, et sachant que l’espace libre et constructible est compté dans les grandes agglomérations, les prix devraient continuer à être tendus, en croissance de long terme, ce qui est bon en termes de rendement pour un investisseur !

Concernant les frais de notaire, la note sera moins salée dans le cadre d’un viager (comme pour un démembrement), puisque les droits de mutation sont assis sur la valeur économique du bien, c’est-à-dire celle qui sera effectivement payée par l’acheteur (= valeur vénale – droit d’usage).

Enfin, en ce qui concerne le risque financier, on peut retenir que plus la rente est élevée (et le bouquet faible), plus l’opportunité de gain est forte (économies sur les rentes non versées), et parallèlement, plus le risque de mauvaise affaire est fort (payer davantage que prévu).

Selon son appétence au gain et au risque, on privilégiera donc une rente faible ou forte.

Le viager régit par le droit

Le viager est un contrat équilibré entre deux parties capables juridiquement. Chacune assume sa part d’engagements et tire les bénéfices de ce mode de vente particulier.

Certaines dispositions du code civil, relative au droit de la propriété ou au droit des contrats, permettent de protéger chacune des parties du défaut de l’autre sur ses obligations.

Ainsi en est-il de l’art 1654 C.Civ : « Si l’acheteur ne paie pas le prix, le vendeur peut demander la résolution de la vente. »

De même l’art 1975 C.Civ, annulant la vente si le vendeur décède dans les 20 jours suivants, de la maladie dont il était atteint au jour de la vente.

L’investisseur est quant à lui garanti contre les vices cachés (art 1965 C.Civ) et contre un défaut d’entretien par l’occupant vendeur qui est sensé rendre en son état initial le bien vendu (dégradation normale d’usage mises à part).

D’autres protections existent, de droit ou conventionnelles. Il est important de s’appuyer sur les conseils de professionnels.

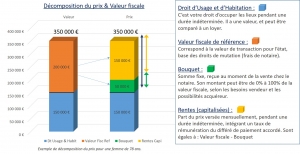

Combien vaut le viager ?

La vente en viager suppose un prix de vente réel et sérieux ! A défaut, elle sera requalifiée en donation. Plusieurs composantes permettront à l’administration fiscale de juger de cela.

Sans entrer ici dans toutes les modalités de calcul, il faut retenir trois éléments :

- Tout part d’une valeur marchande du bien (valeur vénale). Il est important que celle-ci soit bien transparente pour tous.

- Le prix est composé de deux éléments principaux (le bouquet et la rente) et de plusieurs éléments accessoires ayant tout de même une importance significative sur le prix et la satisfaction du contrat.

- Tous les paramètres comme l’espérance de vie retenue, la valeur du DUH (droit d’usage et d’habitation), etc. doivent être transparents pour qu’il n’y ait pas de contestation ou de regrets du fait d’une éventuelle méconnaissance des choses.

Enfin, le rendement de l’opération pour l’investisseur devra tenir compte de tous les paramètres, y compris les charges, les travaux et l’appréciation du marché au fil des ans.

Avantages et points d’attention liés au viager

Pour le vendeur :

- Assurance d’avoir toujours des revenus en complément de sa retraite ;

- Gain en sérénité et en confort de vie chez soi (viager immobilier) ;

- Garantie contre le non-paiement des rentes ;

- Réévaluation annuelle des rentes selon le coût de la vie ;

- Transmission d’un patrimoine, donations aux moments importants de la vie ;

- Réversion de la rente possible, au conjoint par ex, ou a un tiers ;

- Tranquillité pour les enfants quant au risque d’obligation de pension alimentaire.

Pour l’acheteur :

- Moyen d’éviter le recours à un emprunt bancaire ;

- Investissement dans la pierre à moindre coût, décoté (du fait du DUH) ;

- Opportunité d’une bonne affaire alliée à un placement solidaire et humain ;

- Exonération de taxes sur les loyers (le droit d’usage est un loyer payé d’avance) ;

- Diminution de l’ISF (la valeur du bien n’existe que partiellement dans l’assiette taxable) ;

- Entretien du bien par le vendeur qui en conserve l’usage ;

- Possible libération anticipée augmentant le rendement de l’opération.

A savoir et à retenir

En fonction de la situation fiscale du vendeur, on aura intérêt à opter pour un viager ou pour un démembrement de propriété, ou pour d’autres solutions.

Le viager peut être étudié pour tout bien meuble ou immeuble, pour sa résidence principale comme pour d’autres possessions immobilières (terrains, forêts, parkings, etc.).

Le viager immobilier est une vente immobilière, et donc les règles de l’immobilier s’appliquent, notamment les taxations liées aux plus-values immobilières.

Le bouquet n’est pas imposé, et les rentes le sont faiblement.

C’est un bon moyen de diminuer son assiette patrimoniale taxable à l’IFI.

Il est préférable d’investir tôt dans le viager, et d’acquérir plusieurs petits viagers plutôt qu’un gros.

La SCI ou tout autre véhicule permettant d’acquérir à plusieurs quelques biens est une réelle opportunité, songez-y !

Conclusion

Certains croient le viager amoral car l’acheteur parie sur la mort du vendeur. C’est faux, car chacun y trouve son compte si la transaction est accompagnée par un professionnel compétent qui peut garantir les équilibres.

Par comparaison, que dirait-on des bénéficiaires d’assurance-vie ou d’héritiers en biens qui espèrent le décès du donateur pour toucher l’héritage ?

Au moins, l’acheteur en viager aide-t-il le vendeur à vivre plus confortablement et sereinement chez lui, ou à réaliser ses rêves !

Xavier F

24/01/2019 à 23:22

Article tres interessant et tres complet ! Il s’agit en effet d’un enjeu de societe au-dela de celui de l’investissement immobilier. Merci.