La vente à terme : pour qui ? comment ? pour quoi ?

-

par Grégoire Dauger

- 27/02/2019

- Démembrement, Vente à terme, Viager

- 31 commentaires

« Mettez un terme au maître » dit l’avocat à son client…

On peut vendre un bien immobilier selon bien des modalités, qui sont plus ou moins adaptées à sa situation personnelle.

En effet, selon que l’on doit vendre son logement pour en acheter un autre, plus grand, mieux situé ou dans une autre ville, ou bien pour générer des revenus complémentaires, ou bien pour régler une succession, ou bien pour optimiser une gestion patrimoniale, etc. on n’ira pas vers les mêmes solutions (en tous cas si on est bien informé et bien conseillé…).

Les objectifs et les contraintes étant particuliers à chaque situation, il sera pertinent de se pencher sur la bonne modalité de vente de son bien, puisque celle-ci aura des impacts sur la durée, sur les sommes encaissées le jour J ou a posteriori, sur les impôts et droits à payer, sur les revenus, sur les relations familiales, sur ses souvenirs, etc.

Alors qu’est que la vente à terme, à quels objectifs répond-elle et comment la mettre en œuvre ?

Revenons tout d’abord sur sa définition !

Une vente à terme est une vente à crédit sur une durée définie, dont le crédit est accordé par le vendeur à l’acquéreur.

Tout ou partie du prix peut être étalé dans le temps et versé par mensualités, de la même façon qu’un emprunt bancaire est remboursé par mensualités.

Comment tout cela est-il calculé ?

1. Toujours partir de la base

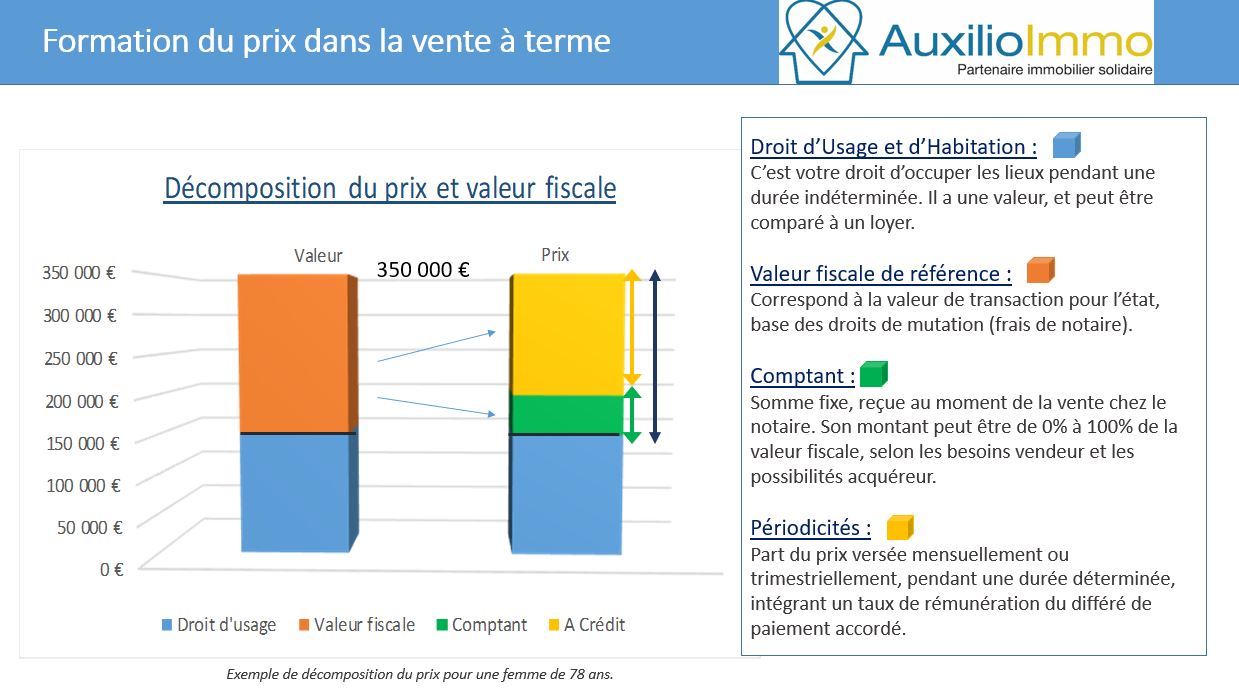

Le prix de base est toujours la valeur vénale du bien, autrement dit la valeur de marché. Il faut donc s’entendre sur cette valeur, qui doit être parfaitement connue des parties.

Comme dans la vente immobilière classique, une estimation sérieuse du bien sera nécessaire, laquelle répondra aux mêmes logiques et contraintes que les ventes classiques.

2. Quel prix selon la situation ?

Ensuite il faut distinguer selon que le bien sera occupé par le vendeur (comme dans le cas d’un viager occupé), qu’il sera loué à un tiers ou qu’il sera libre de toute occupation.

S’il est occupé il faudra calculer soit un droit d’usage et d’habitation (réservé au vendeur) soit un droit d’usufruit (en cas de location à un tiers). Ce droit viendra en déduction de la valeur vénale, ce qui donnera le prix de vente.

Là aussi, il faudra définir avec rigueur et précision les modalités d’occupation, les équipements et meubles inclus dans la vente, et enfin, les modalités de libération du bien (pour un usage par l’acquéreur).

3. Le paiement du prix

Vient alors la décomposition du prix de vente.

Ce prix sera réglé en général pour partie au comptant et pour partie à crédit accordé par le vendeur à l’acquéreur, sur une durée déterminée (le terme).

Bien sûr, il s’agit de définir proprement les mensualités du crédit, mais aussi d’inscrire dans l’acte de vente les protections nécessaires et suffisantes pour garantir au vendeur l’intégralité du paiement du prix convenu.

Si vous convenez d’un prix de vente de 200k€ vous pouvez très bien en régler 100k€ le jour de la vente chez le notaire, et 100k€ étalés sur 10 ans.

Naturellement, s’agissant d’un crédit il faut y appliquer un taux d’intérêt, si sa religion le permet. Celui-ci dira par ex que les 100k€ étant à payer à crédit donneront des mensualités de 920€ incluant capital et intérêts sur 10 ans.

Quelles garanties ?

Dans le cadre d’un emprunt immobilier, la banque prend certaines garanties sur l’emprunteur (caution, hypothèque, etc.) et nous acceptons cela.

Dans le cadre d’une vente à terme, le vendeur doit prendre des garanties sur l’acheteur à qui il fait crédit !

On retrouve ici la logique prévalant pour les ventes en viager avec versement d’une rente mensuelle, à savoir que le complet paiement du prix étant différé, le vendeur peut récupérer la pleine propriété du bien en cas de défaut de paiement de l’acheteur.

Ces garanties sont notamment l’inscription dans l’acte de vente d’une clause résolutoire et du privilège de vendeur d’immeuble. Tout bon notaire saura les y inscrire sans problème.

De son côté l’acheteur bénéficiant d’un usage différé du bien (si occupé), il doit avoir sur le vendeur une garantie que ce dernier entretiendra le bien correctement et le rendra dans un état similaire à celui qui existait lors de la vente. A ce titre un état des lieux contradictoire est vivement conseillé le jour de la vente.

Quels sont les avantages de la vente à terme ?

De façon très synthétique nous pouvons lister les avantages pour chacune des parties :

Pour le vendeur :

- Il connaît le prix de vente, et s’il vient à décéder avant le terme, les mensualités seront réglées à ses héritiers.

- Il peut toujours jouir du bien, éventuellement jusqu’à son décès.

- Les mensualités, tout comme le paiement comptant, ne sont pas imposables.

- Ses héritiers ne sont pas lésés en cas de décès prématuré.

Pour l’acquéreur :

- Il connaît le prix à payer pour le bien et n’est pas engagé financièrement au-delà du terme.

- Il investit dans un bien sans passer par les banques et le crédit bancaire.

- Dans le cas d’un bien occupé il perçoit des loyers à l’avance sans aucune imposition (décote liée au DUH ou à l’usufruit).

- Il ne fait pas un pari (financièrement) sur la durée de vie du vendeur.

En somme et comme nous l’énoncions au début de cet article, chacun pourra y trouver un avantage ou plusieurs, qui correspondront à sa situation.

A qui cela s’adresse-t-il ?

Vous l’aurez compris, pour ce qui est des vendeurs, ce mode de vente immobilière intéressera particulièrement ceux qui souhaitent s’assurer du prix de vente, ceux qui veulent protéger leurs héritiers, ceux qui préfèrent un revenu qui tombe chaque mois sans avoir à se préoccuper d’un placement boursier, ceux qui souhaitent obtenir des revenus de leur résidence tout en restant chez eux, et à plein d’autres encore.

Côté acheteur (investisseur) nous trouverons des personnes qui veulent investir dans un placement sûr, sans contrainte locative et sans impact fiscal (IR), désirant conjuguer placement financier et valeur ajoutée humaine (on permet au vendeur de rester chez lui), ne souhaitant pas ou plus investir en souscrivant un emprunt bancaire, et enfin des personnes souhaitant acquérir à moindre frais en étalant l’effort financier sur la durée.

CONCLUSION

Comme un vêtement ne va pas à tout le monde et ne se porte pas en toutes occasions, le mode de vente d’un bien immobilier doit être choisi en fonction de ses paramètre personnels (besoins, envies, contraintes, environnement).

N’allez pas trop vite sur la conclusion, mais réfléchissez, appelez-nous et avançons vers une solution pratique et intéressante.

claudel

14/04/2020 à 09:01

bonjour

peut on vendre a terme les parts d’une sci

merci

Grégoire Dauger

14/04/2020 à 20:36

Bonsoir Monsieur,

La vente à terme étant surtout une modalité de paiement du prix entre les parties, il n’y a pas de raison de ne pouvoir l’appliquer à la vente de parts de SCI.

En revanche cela peut être délicat à mettre en place, car il s’agit de définir quels sont les droits et devoirs du cédant et de l’acquéreur pendant le terme, c’est à dire jusqu’à complet paiement du prix, notamment vis à vis des autres associés et à l’égard des dividendes.

En effet, l’exercice d’une clause résolutoire peut apporter des complications non négligeables.

Il pourrait être préférable par exemple d’envisager une acquisition par crédit bancaire nanti.

matt

25/05/2020 à 14:51

Bonjour,

est-il nécessaire d’avoir une partie fixe (appelé apport ou bouquet), ou est-il possible de ne faire payer qu’une mensualité le bien n’étant pas très onéreux à la base.

Grégoire Dauger

25/05/2020 à 22:39

Bonjour,

Il n’est bien sûr pas obligatoire d’avoir une partie du prix réglée comptant (apport ou bouquet selon vos termes). L’intégralité du prix peut être payée par périodicités convenues.

Jack S.

08/06/2020 à 01:40

Bonjour, âgé de 53 ans, j’envisage la vente à terme libre de ma maison secondaire à l’un de mes enfants avec bien sûr l’accord des 2 autres. Cela permettrait à mon fils de devenir propriétaire pour y habiter sans passer par un crédit auprès d’une banque. Et pour moi une rente régulière mensuelle. La valeur actuelle du bien est de 95 000 euros. Cette vente est-elle réalisable ? Quels sont les frais obligatoires à régler (notaire…) ? Y a t-il une durée d’années minimum imposée 5 ans, 10 ans…? Les loyers perçus me seront-ils imposables ? Pourra t-il revendre le bien ou le louer avant la fin de la totalité du paiement ? Merci pour votre réponse.

Grégoire Dauger

23/07/2020 à 16:44

Bonjour Monsieur,

Sur vos différentes questions :

• Oui bien sûr la vente est possible. Il faudra un certain formalisme dont vous avez déjà perçu un élément.

• Il s’agit d’une vente, donc cela passera par un acte notarié, donc il y aura des frais de notaire et des taxes à payer (entre 7,5% et 8% selon l’endroit où est située la maison).

• Il n’y a aucune durée réglementaire, c’est selon les besoins et les souhaits des parties.

• Les mensualités ne sont pas imposables

• La location sera possible puisque vous ne vous réservez pas de droit d’usage.

Françoise L

10/06/2020 à 11:43

bonjour j’aimerais savoir ou l’on peu se renseigner pour pouvoir faire la vente de mon pavillon en vente à terme merci

Grégoire Dauger

23/07/2020 à 16:37

Bonjour Madame,

Je vous ai passé mes coordonnées par mail, n’hésitez pas à m’appeler et je vous dirai ce que nous pouvons faire.

Vanessa P.

14/06/2020 à 14:08

Bonjour

J ai acheté une maison en vente a terme il y a 7 ans. Aujourd’hui je souhaite la vendre. J ai trouvé la future maison à acheter mais j aurai besoin d un crédit relais. Est-ce que les banques font des crédits relais sur une maison achetée en vente à terme (ma banque ne le fait pas) ? Merci

Grégoire Dauger

23/07/2020 à 16:30

Bonjour Madame,

C’est probablement difficile de trouver un crédit relai, mais vous pouvez peut-être plus simplement imaginer, selon ce qu’il reste à payer des mensualités, soit de les étaler davantage via un crédit à la consommation, soit d’en intégrer le montant actualisé dans le plan de financement, si vous n’achetez pas la nouvelle maison à crédit pour 100% de sa valeur.

C’est à voir avec un courtier ou un banquier intelligent.

robine

22/06/2020 à 18:17

a lire

Henri D

14/07/2020 à 13:37

bonjour

pour une personne habitant a la defense

ou s’adresse t’on

Grégoire Dauger

23/07/2020 à 16:25

Bonjour Monsieur,

Je n’avais pas vu votre message mais comme nous nous sommes vus, vous avez maintenant la réponse 😉

Muriel M.

23/07/2020 à 15:36

Bonjour,

Ma maison est en vente depuis 1 an. Nous avons encore un crédit immobilier en cours pour 9 ans. Est ce qu’un vente à terme peut être intéressante pour nous sachant que nous n’habitons plus la maison ?

Grégoire Dauger

23/07/2020 à 16:24

Bonsoir Madame,

Oui, vous pouvez tenter de la vendre aussi en vente à terme.

L’idée serait de maintenir la vente de façon classique, et en parallèle, de vendre à terme soit sur la durée du crédit restant soit plus ou moins long, selon l’impact en termes de mensualités.

Berry

10/08/2020 à 15:55

Bonjour madame,

Si le vendeur, en cas de vente a terme occupé, ne peut/veut pas vivre encore dans la maison avant le fin du periode des rentes, l`acheteur peut (sans changement des rentes) occupé la maison ou le vendeur peut encore louer a une troisième partie?

A la fin de période des rentes le vendeur est obligé de partir la maison?

Grégoire Dauger

12/08/2020 à 09:49

Bonjour Madame,

Il faut toujours distinguer les modalités de paiement des modalités d’occupation. Elles peuvent être alignées, mais sont généralement dissociées.

Dans votre cas il s’agirait de savoir si le droit d’occuper est lié à une réserve de droit d’usage et d’habitation ou bien s’il s’agit d’un usufruit.

Si vous n’êtes pas très à l’aise avec ces notions, vous pouvez toujours m’adresser l’acte de vente, et nous pourrons étudier cela ensemble fin août après les vacances.

G.Dauger

Charni

10/09/2020 à 17:35

Bonjour,

le notaire du vendeur qui est mon ami dit « qu’il n’est pas fan de cette formule de crédit a termes et qu’il ne souhaite pas faire ce genre de pratique et que c’est son devoir de conseiller le vendeur »

Ma question est que faire si le notaire refuse la vente ?

Merci

Grégoire Dauger

10/09/2020 à 18:34

Bonjour Monsieur,

J’aimerais bien savoir quelles sont les raisons et arguments du notaire…

Soit les conditions proposées en l’espèce ne sont en effet pas favorables, soit c’est pour lui une question de principe, soit il ne comprends pas ce système (et il est prudent de ne pas le conseiller si on ne le comprends pas).

Pour ma part je suis très convaincu que c’est un très bon système pour certaines situations, quand d’autres préfèreraient le viager ou le démembrement ou encore autre chose.

Il faut pour savoir quelle est la meilleure option, bien connaître les solutions possible. Ensuite c’est simple à défendre et à appliquer.

S.C.

04/10/2020 à 09:07

Bonjour,

Ayant acheté une maison en viager occupé, puis libérée au bout de trois ans par les anciens propriétaires, nous souhaiterions savoir si il est possible de transformer ce viager en viager à terme.

Vous remerciant par avance pour votre réponse

Cordialement

Grégoire Dauger

28/10/2020 à 12:20

Bonjour Madame,

Bien sûr il est possible de transformer une rente viagère en vente à terme ou en paiement comptant.

Mais il faut que le vendeur soit d’accord avec cela.

Donc il s’agit de lui proposer des conditions avantageuses pour lui de sorte qu’il ne soit pas perdant, surtout si son objectif était d’avoir un complément de revenus à vie.

Sur ce dernier point, sachez que je peux le conseiller, étant par ailleurs gestionnaire de patrimoine.

Joanna

27/11/2020 à 20:40

Bonjour, pour une vente à terme les frais de notaires sont ils aussi calculés par rapport au prix de vente ? Si j’achète à terme une maison a 150 000e les frais de notaires seront de combien de %? Et si par exemple je donne par mois 800e au vendeur mais qu’il y a des mois ou je peut donner 1200e es ce possible et si oui, comment peut on faire pour le prouver au notaires ? Merci

Grégoire Dauger

01/12/2020 à 15:24

Bonjour Madame,

Les droits à payer chez le notaire sont toujours basés sur le prix figurant à l’acte.

Si vous avez plus tard certaines facilités de trésorerie, le plus simple est de les placer pour assurer le paiement des mensualités suivantes. D’autres options existent, qui sont un peu complexes de mise en oeuvre.

Bien cordialement,

Tony

19/05/2021 à 14:51

Bonjour, Merci pour l’article, est-il possible de réaliser une vente à terme pour l’achat d’un terrain constructible ? si oui est-il possible ensuite de divisé ce terrain par exemple en 2 pour vendre une partie afin de rembourser en anticipé le vendeur du terrain initiale ?

Grégoire Dauger

30/08/2021 à 09:16

Bonjour Monsieur,

Vous pouvez pratiquer la vente à terme sur tout type de bien, mobilier ou immobilier, donc sur un terrain.

Une fois la vente faite, le terrain appartient à l’acquéreur, qui en fait ce qu’il veut, et peut donc le revendre en tout ou partie s’il le souhaite.

La seule limite sera les éventuelles conditions inscrites dans l’acte de vente et les garanties associées au paiement des mensualités.

gilles vargas

29/06/2021 à 10:29

Bonjour,

Je souhaite vendre ma maison de campagne a terme a deux jeunes adultes handicapés ne pouvant faire de credit bancaire . que ce passe t il en cas de non paiement d une rente . il y a t il un delai pour recuperer son bien droit hivernale cdt

Grégoire Dauger

30/08/2021 à 09:14

Bonjour Monsieur,

Il faut prévoir dans le contrat de vente le mécanisme qui vous protégera, notamment la clause résolutoire, en faisant en sorte que les modalités d’exercice soient praticables et efficaces. La difficulté d’expulser des occupants d’une habitation non principale est réelle si ces occupants ont par ailleurs beaucoup de difficultés à se loger dans le parc privé. Mais les récents assouplissements du cadre législatif en ce domaine vont dans le bon sens.

Marie

07/07/2021 à 22:03

Bonjour,

Lors d’une vente à terme libre, est-ce que la plus-value se base sur le prix total bouquet + mensualité ou seulement sur le bouquet ?

Cordialement

Grégoire Dauger

30/08/2021 à 09:08

Bonjour,

Les mensualités sont un élément du prix de vente, et comme la plus value se calcule en comparant le prix d’acquisition et le prix de vente, il faut tout intégrer.

Gonzini

25/07/2021 à 11:06

Bonjour,

j’ai proposé d’racheter à terme un appartement qui m’a « échappé » et le nouveau propriétaire, qui vient d’acheter ce bien pour un investissement locatif, me demande quels avantages il aurait à faire cela. Moi j’aurais besoin de cet appartement pour y vivre (donc vente à terme libre). Outre au fait que les revenues ne sont pas imposables, il aurait les intérêts de mon « credit » qui ne sont pas imposable non plus si j’ai bien compris. C’est bien cela? Comment on calcule le taux intérêts à intégrer aux mensualités? ce taux resterait fixe jusqu’au rachat complet du bien? Merci bcp!

Grégoire Dauger

30/08/2021 à 09:06

Bonjour Madame,

En effet, les mensualités que vous pouvez verser au propriétaire-vendeur ne sont pas imposées, car elles constituent un élément du prix de vente et non un revenu. Idem pour les intérêts, qui sont un accessoire aux mensualités en capital.

La vraie différence est que le propriétaire qui vient d’acheter n’est plus détenteur de ce bien, et qu’il faut a minima qu’il rentre dans ses frais… Donc cela impliquerait que vous lui achetiez en intégrant tous les frais liés à l’achat par lui, à savoir les frais de notaire et l’éventuelle commission d’agence.

De son point de vue, s’il avait envie de faire un investissement locatif pour avoir un complément de revenus, je ne vois donc pas son intérêt à vous revendre l’appartement.