Démembrement, nue-propriété, usufruit, qu’est-ce ?

-

par Grégoire Dauger

- 30/08/2017

- Démembrement, Optimisation patrimoniale

- 0

Les français sont à 58% propriétaires de leur résidence principale (75% pour les plus de 65 ans), et davantage (73%) sont propriétaires d’immobilier en général.

Pour autant, même si l’on parle surtout de démembrement de propriété pour l’immobilier, on peut l’appliquer à toute possession de biens meubles (mobilier, objets d’art, portefeuille boursier, etc.) ou immeubles (maisons, terrains, vignobles, forêts, etc.).

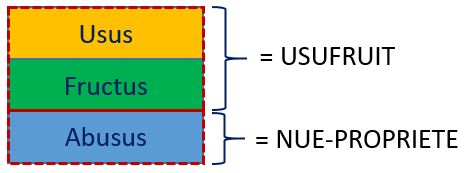

En droit français la propriété d’un bien est composée de trois éléments distincts :

- Usus : droit d’utiliser le bien pour soi

- Fructus : droit de percevoir des fruits du bien (par ex des loyers)

- Abusus : droit d’aliéner le bien (vendre ou donner)

La réunion des trois forme la pleine propriété et le possesseur de ce droit peut jouir et disposer librement de son bien.

Mais le démembrement de propriété sépare l’abusus – qui devient la nue-propriété – de la réunion du fructus et de l’usus – qui deviennent l’usufruit (viager ou à terme convenu).

Cette séparation de droits sur la propriété est utile dans bien des situations, et trop peu connue.

On évoque en général le démembrement de propriété dans deux situations :

- la succession ou la donation

- la vente / achat immobilière

Et de façon extrêmement courante, il s’agit d’acquérir ou d’hériter de la nue-propriété d’un bien immobilier, pour lequel est réservé un droit d’usufruit viager au vendeur ou au donateur.

Au terme de cet usufruit (donc au décès du ou des usufruitiers), l’acquéreur ou le donataire retrouve la pleine possession du bien et peut en jouir comme il lui plaira (l’habiter, le louer, le vendre, etc.).

Avant le démembrement

Les modalités d’achat de la nue-propriété ou de l’usufruit (plus rare) sont parfaitement libres. Ainsi, il est possible, d’acheter grâce à un emprunt bancaire, au comptant, à crédit entre particuliers, ou sous forme de rente viagère !

L’achat à crédit constitue donc un effet de levier et un mode d’accession à la propriété qu’il est pertinent d’étudier.

Quant à la valeur associée à chacun de ces droits, elle dépendra de l’âge de l’usufruitier au jour de la vente. Par exemple, la nue-propriété vendue avec réserve d’usufruit par une personne de 73 ans, vaudra 70% de la valeur vénale en pleine propriété, pour l’administration fiscale (le barème s’applique par tranches de 10 années, selon l’art 669 du CGI). Mais on peut utiliser un autre barème, plus précis et traduisant mieux la valeur économique de ces droits.

Afin de garantir leurs droits sur le bien pendant et au terme de l’usufruit, les parties (nu-propriétaire, usufruitier) devront faire un inventaire des meubles ou de l’état de l’immeuble.

Par ailleurs, l’usufruitier devra verser une caution, sauf s’il en est dispensé par le nu-propriétaire dans la convention d’usufruit.

Pendant le démembrement

Les droits et obligations de l’usufruitier et du nu-propriétaire sont fixés par les articles 582 & suivants du Code Civil.

Il y est notamment indiqué que l’usufruitier doit jouir du bien sans l’altérer (il doit le rendre au terme de l’usufruit, dans l’état dans lequel il l’a reçu, sauf pour des biens se détériorant naturellement avec le temps) et que le nu-propriétaire ne peut nuire au droit de l’usufruitier à jouir du bien comme s’il en était lui-même propriétaire.

Certains baux (ruraux, commerciaux, etc.) de par leur nature et leur durée plus longue que des baux d’habitation, nécessiteront l’accord du nu-propriétaire pour être conclus.

Les charges d’entretien sont de droit fixées par les art 605 et suivants du C.Civ, mais on peut y déroger par convention.

Il est par exemple possible d’établir une répartition des charges similaire au modèle bailleur/locataire. Le prix de la nue-propriété est alors logiquement adapté à cette nouvelle répartition.

Par défaut, le nu-propriétaire est tenu aux réparations des murs, de la couverture entière, etc.

Concernant les impôts ordinaires (par ex la taxe foncière ou la taxe d’habitation), nous avons vu qu’ils étaient en général supportés par l’usufruitier. Mais qu’en est-il de l’impôt sur le capital (ISF aujourd’hui) ?

En fait, l’usufruitier pouvant jouir du bien comme s’il en était propriétaire, il en assume également l’ISF. Le bien entre (s’il a acquis l’usufruit) ou reste (s’il a cédé la nue-propriété) dans son patrimoine taxable à l’ISF. Par voie de conséquence, l’acheteur en nue-propriété sort de son patrimoine taxable à l’ISF, le montant de son achat, sous certaines conditions.

Après le démembrement

Au terme de l’usufruit (par décès de l’usufruitier ou à date convenue), le nu-propriétaire devient immédiatement plein-propriétaire du bien, sans avoir à accomplir de formalités ni à payer de taxes ou d’impôts.

Il peut alors disposer du bien parfaitement librement, soit pour son propre usage, soit pour le vendre, soit pour le louer.

Si le bien n’est pas rendu dans son état initial, le nu-propriétaire peut en demander la remise en état à l’usufruitier ou à ses ayant-droits.

L’usufruitier quant à lui, ne peut exiger de dédommagement du fait des améliorations qu’il aurait apporté lui-même au bien, à ses frais.

A savoir

Comparativement à une donation (mutation à titre gratuit) qui supporte des droits élevés (jusqu’à 60%), la vente en nue-propriété ne supporte que les droits de mutation et les émoluments des intermédiaires (notaires, agents) soit environ 12-15% du prix. Il peut donc être intéressant de consulter un spécialiste dans une logique d’optimisation patrimoniale.

La donation temporaire d’usufruit fait sortir la valeur du bien de l’assiette taxable à l’ISF, et permet de retrouver la pleine propriété du bien à l’échéance convenue. Elle peut être particulièrement intéressante vis-à-vis des enfants étudiants, pour leur assurer des revenus plutôt que de leur donner de l’argent de poche… (impact sur l’ISF et sur l’IR). Mais attention, il faut veiller à conserver un caractère raisonnable aux montants en jeu, eu égard aux besoins de l’enfant. Elle est possible et souhaitable également au profit d’œuvres d’intérêt général. Là aussi, faites-vous conseiller !

Fiscalement, les droits de mutation étant assis sur la valeur du bien vendu, autrement dit, du droit vendu sur le bien, ils seront calculés sur la valeur de la nue-propriété si elle seule est cédée.

L’achat de la nue-propriété par emprunt permet sous certaines conditions, de déduire les intérêts d’emprunt de ses revenus fonciers.

Conclusion

Il y aurait tant à dire sur les avantages et les points d’attention concernant le démembrement de propriété, que nous ne pouvons le faire ici de façon exhaustive.

Il faut retenir qu’il s’agit d’un outil d’optimisation patrimoniale et successorale, qui devrait être systématiquement envisagé dès lors que l’on se pose des questions sur la disposition de son patrimoine actuel, ou sur la constitution d’un patrimoine futur !

Joindre La Discussion